摘要:

之前的报告提到债券利率会创新低,在9月政策转向后进一步表达了看多的观点。最近10y国债利率跌破2.0%,我依旧认为债券牛市并没有结束。在高宏观债务率+通缩风险突出+有效需求不足的大...

摘要:

之前的报告提到债券利率会创新低,在9月政策转向后进一步表达了看多的观点。最近10y国债利率跌破2.0%,我依旧认为债券牛市并没有结束。在高宏观债务率+通缩风险突出+有效需求不足的大... 之前的报告提到债券利率会创新低,在9月政策转向后进一步表达了看多的观点。最近10y国债利率跌破2.0%,我依旧认为债券牛市并没有结束。在高宏观债务率+通缩风险突出+有效需求不足的大背景下,尽管财政政策会发力,进一步降低实际利率依旧是多重挑战下的标准答案。预计10年国债利率明年一季度末之前就会跌至1.80%附近。

(1)不一样的降息:迟到的“里子”

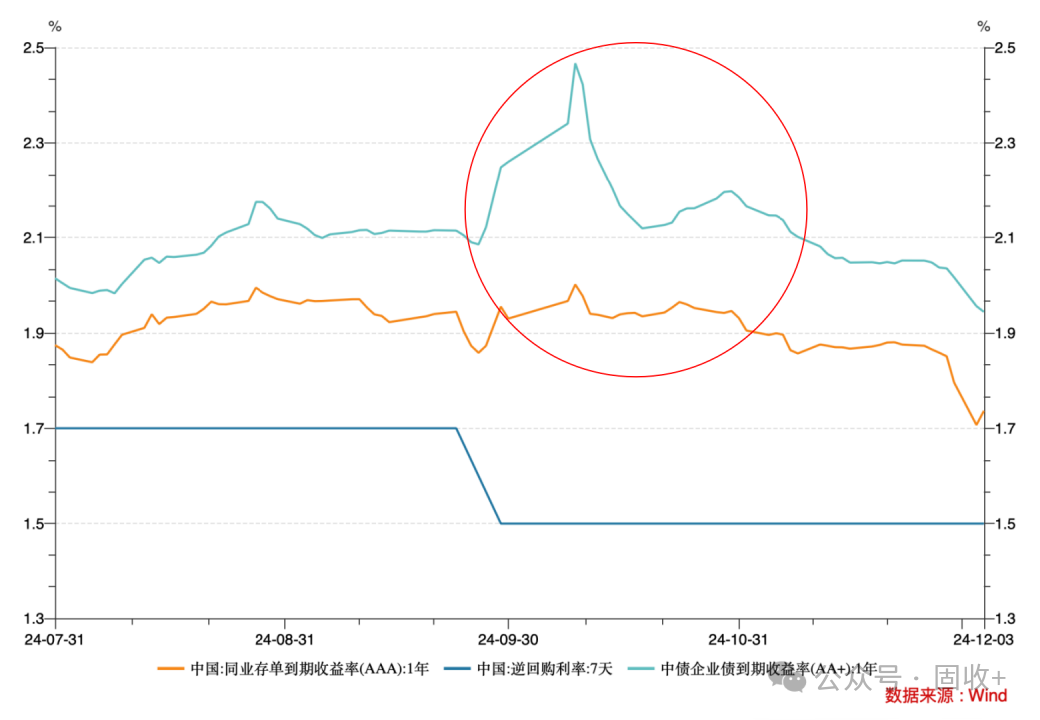

央行降息会直接、快速地影响货币市场利率,这是惯常情况,但9月末的这次降息却与众不同:政策利率(7天逆回购利率)下降了20bp,但在降息后的一个月左右时间里存单利率中枢却几乎没有下行,非银回购利率某些时点甚至明显高于降息之前,短期限信用债利率全面高于降息前,如下图所示。降息了,但货币市场利率总体还略有上行。这种情况十分罕见地持续了一个月,对债市影响明显。

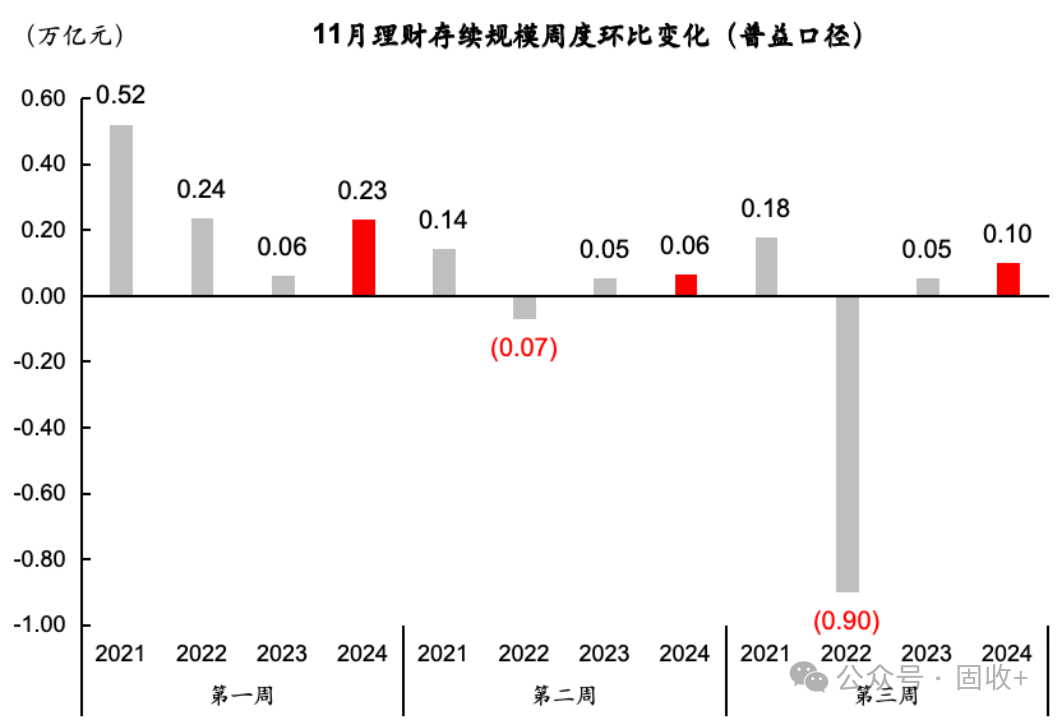

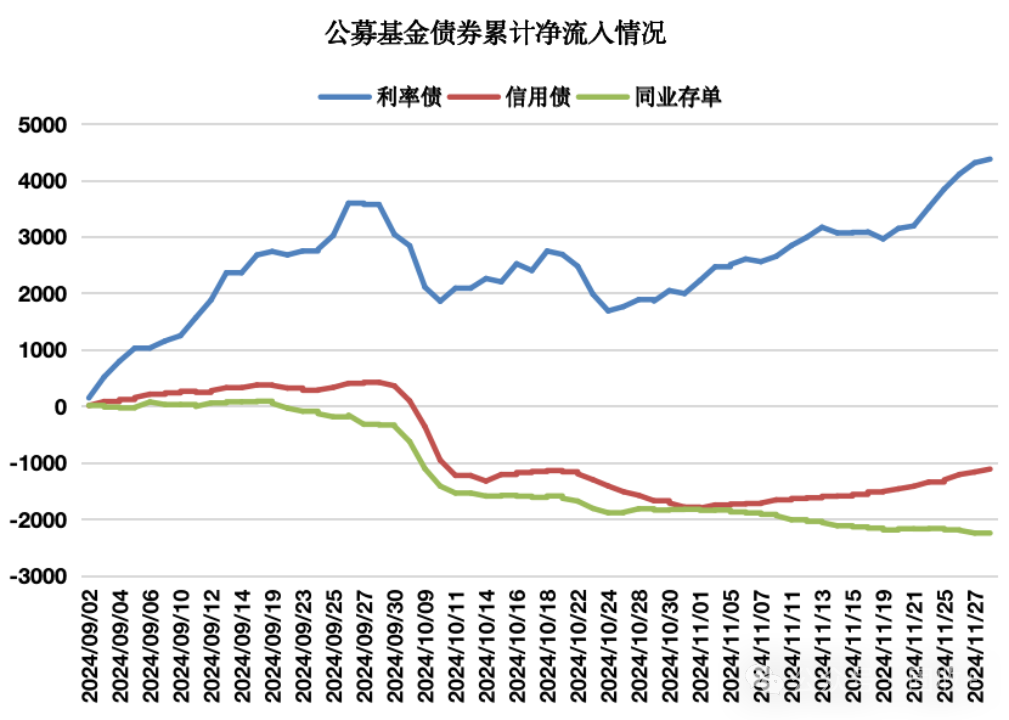

但10月末开始,这一情况悄然变化。央行首先在10月末创设了6月期买断式逆回购,并下场净买入国债。进入11月后,《货币政策执行报告》要求“强化(之前是发挥)货币政策引导作用”,通过专栏文章等表达了推动货币市场利率下行和降低银行端负债成本的意愿,随即又着手准备通过利率定价自律机制调降银行同业存款利率,并在专项债发行高峰期毫不吝啬地通过买断式逆回购等投放流动性,资金面超预期转宽。货币市场利率逐步回落,DR007-omo利率、R007-DR007,R007波动率等流动性检测指标稳步改善。与此同时,固收市场机构和产品的负债端也稳步改善,理财规模增长、公墓基金债券交易等数据提供了佐证。随着上周五大幅调降银行同业存款利率的措施落地,同业存单利率在2个工作日内回落了接近20bp,带动债市加速上涨。

对债市而言,货币市场利率才是货币政策真正的“里子”,活期存款、同业存单、同业拆借、回购等一系列货币市场工具的利率是短债的“铁底”,短端利率又会牵制中长端利率。显然,这一轮降息的异常之处在于“里子”的姗姗来迟。货币市场的降息才是债市真正的降息,这较大程度地解释了9月末到10月债市在降息后的疲软表现,以及近期的大涨。

“里子”为什么为迟到?有很多技术性的解释,银行在实施非同业存款利率调降后,由于储户存款搬家,银行阶段性缺存款,恰逢股市放量暴涨也对银行间市场流动性构成扰动,银行体系不得不诉诸同业存款和存单来填补空缺。这些都是故事的一部分,但不要忘了央行才是唯一掌控货币市场的存在。从今年以来的言行去看,央行并不喜欢金融市场出现过强的一致预期和过强的趋势交易。过去几个月,无论是债市还是股市,都出现过非常强烈的单边行情,我猜测货币市场利率不同寻常的走势背后包含了货币当局希望阻止市场形成过强一致性的用意。

不过,现阶段货币政策的目标相对多元,它做不到一直都把工作重心偏向于某个意图。形势比人强,阶段性工作重心的调整已是司空见惯。“实施有力度的降息”是9月26日政治局会议的明确要求,临近年关,地方债密集发行,市场才猛然发现央行配合发债的意愿和能力都如此强烈,对债券供给冲击的担忧被对货币当局的折服接替,长债利率旋即加速下行。

(2)稳增长政策:目标及路径

近期部分经济数据的确有小幅的修复,但并不超预期。市场交易的是政策预期,而不是当下的经济情况。对政策的分析是更重要的。

内部来看,我们依旧面临产业升级转型不及预期、地产长周期下行、收入和需求增长乏力、产能过剩、人口老龄化等方面问题,常规性的逆周期政策很难逆转下行趋势。外部环境方面,外需是支撑今年经济的重要因素,但特朗普的上台会使得外部不确定性大幅增加。尽管当选总统还未就职,但G2之间的对抗已在升级。特朗普的对抗性措施大概率会蔓延到打压“绕道出口”、加速产业链脱钩、进一步遏制投资、启用金融战等领域。从进出口的结构看,中国制成品的出口顺差占GDP比重约为10%,我国制造业所生产的产品估计三分之一用来出口,一旦出口下滑,产能过剩问题将更加突出。出口下行压力对物价形成压制,对我国经济增长和物价回升带来更大挑战。

一个值得深思的问题是,在上述诸多挑战之下,稳经济政策到底是“对冲”的成分多,还是“举”的属性更重?结合各方信息去看,我倾向于前者的成分更重。第二个值得思考的问题是政策方式的选择。截至目前,并没有观察到要大搞地产和大规模固定资产投资的倾向,政策侧重债务化解、惠民生和促消费,重走强刺激老路的概率较低。这样的路径选择所带来的宽信用效应偏低,在宽货币的背景下,利率依然易下难上。

(3)多重挑战之下的标准答案:降低实际利率

高债务率+通缩风险突出+有效需求不足是经济的主要特征。截至今年一季度,根据国际清算行的数据,我国宏观杠杆率约290%,已高出美国约27个百分点,比欧元区高更多。GDP平减指数连续负增长,从时间跨度和负增的深度上去看,通缩压力已经明显超过2008金融危机后的时段。

如果我们面临的问题仅是有效需求不足,解决方案会简单很多,例如光靠财政加码或者刺激消费就能解决。但在通缩风险增大且宏观债务率持续攀升的情况下,进一步降低利率就是是解决问题的标准答案,至少是标准答案的重要组成部分。道理很简单:利率是一切债务的成本,只有把实际利率降低到显著低于自然利率的水平,才能在托底总需求、促进物价回升的同时防止宏观杠杆率快速攀升。这或许也是政治局会议要求实施有力度降息的原因之一。

从海外经验来看,当出现需求不足+通缩压力+高债务率的情形时,显著降低实际利率也是标准操作。例如,从欧洲和日本的经验来看,都使用零利率、甚至负利率来应对“三低社会”。疫情期间,美国政策利率迅速降至0附近,并持续维持0利率至2022年3月份,超长债利率也降低至极低水平。货币政策的弹性是最大的,既可以在必要时快速降息,也可以在目标达成后快速加息。2025年我们或许会看到货币政策弹性的增加。

(4)“债无熊基”

总体来看,随着降息“里子”的落地,货币市场利率全面下行,在银行负债成本全面下行的同时,资产荒依旧会是债市主旋律。从交易结构来看,公募基金久期偏短,理财规模增长良好,但久期也普遍偏短,银行、保险等机构迎来传统“配置季”,有利于债市继续走强。12月重要会议可能会带来些许扰动,10y国债到达2.0%附近阶段性震荡的概率也不小,但预计利率调整幅度会有限。小幅调整所带来的是更好的买入机会。

展望2025年,尽管稳经济政策已经带来乐观预期,但也需要看到内外部严峻的多重挑战。钱多、货币市场利率向政策利率靠拢、信用扩张乏力、通缩压力、大规模化债带来的信用债规模收缩、恶劣的外部环境才是真真实实的存在,短期很难有大的变动。横向来看,我国降低利率的节奏较为温和,但降息方向明确。债券牛市没有因为政策转为托底经济而掉头,也不会因为股市有起色就转熊。10年国债利率有望在2025年一季度末之前降至1.80%附近。

当然,如果将来经济和物价有大的起色,债市的根基会被动摇,但我们距离那一刻还有相当距离。

(转自:债文新说)