摘要:

来源:新经济观察团 临近年底,各大银行面向新一年的信用卡权益调整开始密集发布。可以看到,在信用卡行业整体持续收缩的大背景下,诸多受人追捧的信用卡持卡人专享权益,也随着行业扩...

摘要:

来源:新经济观察团 临近年底,各大银行面向新一年的信用卡权益调整开始密集发布。可以看到,在信用卡行业整体持续收缩的大背景下,诸多受人追捧的信用卡持卡人专享权益,也随着行业扩... 来源:新经济观察团

临近年底,各大银行面向新一年的信用卡权益调整开始密集发布。可以看到,在信用卡行业整体持续收缩的大背景下,诸多受人追捧的信用卡持卡人专享权益,也随着行业扩张浪潮的结束而加速“缩水”。

削减权益的背后,是银行们基于投入产出比实实在在的考量。尽管这难以避免地会对用户用卡产生负激励,甚至会引发投诉乃至法律诉讼,但从大方向上来看,这也符合银行持续经营的商业逻辑。

一增一减之间或许意味着,在粗放式扩张时代落幕后,一个精耕细作的时代已经缓缓开启。

01

11月5家银行密集调整,信用卡权益迎来新一轮“缩水”

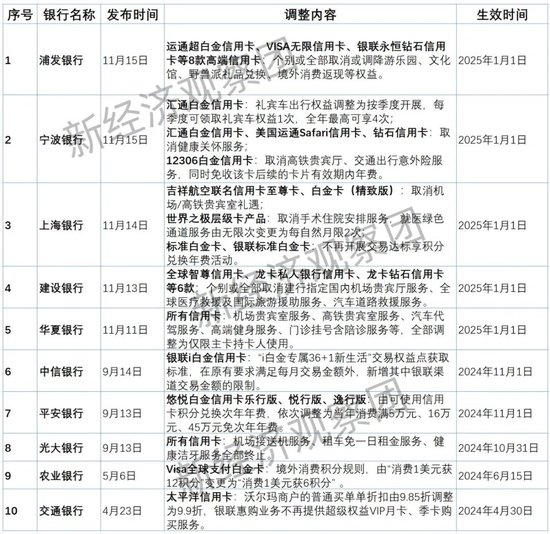

据新经济观察团统计,进入11月份以来,有5家银行发布公告,对2025年新一年的信用卡相关权益进行全局性调整。

从主要内容来看,减少甚至取消一系列高端权益是各家银行的普遍操作。5家银行囊括了国有行、股份行、城商行三大类银行,一定程度上代表了行业新一年的大风向。

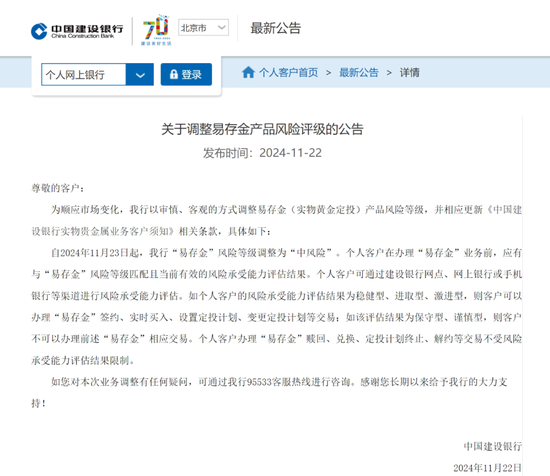

具体而言,11月13日,国有大行建设银行发布《2025年高端信用卡权益及活动内容公告》,从2015年1月1日起,旗下全部6款高端信用卡,不再享受建行指定国内机场贵宾厅服务,同时其中4款取消汽车道路救援服务,其中3款取消全球医疗救援及国际旅游援助服务。

相比之下,两家股份行调整权益的力度较小。11月15日,浦发银行发布公告,针对运通超白金信用卡、VISA无限信用卡、银联永恒钻石信用卡等8款高端信用卡,个别或全部取消或调降游乐园、文化馆、野兽派礼品兑换、境外消费返现等权益。

比如浦发美国运通超白金信用卡,此前主卡最多领取6次境外消费消费10%返现权益,主附卡累计消费返现上限为1,000元人民币/次,调整后缩水为一季度1次。

而同为股份行的华夏银行调整力度更小。11月11日,华夏银行发布公告表示,自2025年1月1日起对增值服务使用规则调整为仅限主卡持卡人使用,其中共涉及境内外机场贵宾室服务、境内高铁贵宾室服务、汽车代驾服务、高端健身服务、门诊挂号含陪诊服务等7项服务。

两家城商行上海银行、宁波银行,也不同程度调减了类似权益服务。11月14日,上海银行发布《关于高端信用卡增值服务及活动调整的公告》,自2025年1月1日起,取消两款吉祥航空联名卡的机场/高铁贵宾室礼遇权益;对于世界之极层级的所有信用卡产品,取消手术住院安排服务,就医绿色通道服务由无限次变更为每自然月限2次。

11月15日,宁波银行发布公告,将汇通白金信用卡礼宾车出行权益调整为按季度开展,每季度可领取礼宾车权益1次,全年最高可享4次,同时取消汇通白金信用卡、美国运通Safari信用卡、钻石信用卡的健康关怀服务,取消12306白金信用卡高铁贵宾厅、交通出行意外险服务,所有调整将在2025年1月1日起正式生效。

事实上,这波银行信用卡权益缩水,从今年年初已经拉开序幕。据新经济观察团不完全统计,2024年年初以来,已有10家主要银行相继调整信用卡相关权益,调整内容几乎涉及各类用卡场景,从积分兑换到生活消费优惠,再到机场接送机、健康洁牙服务等等。

比如,6月份,农业银行将旗下Visa全球支付白金卡境外消费积分规则,由“消费1美元获12积分”变更为“消费1美元获6积分”;9月份,光大银行宣布,信用卡相关机场接送机服务、租车免一日租金服务、健康洁牙服务10月底统一终止。

02

信用卡交易指标收缩、不良抬头,倒逼精细化经营

权益缩水无疑会影响到用户的使用体验,一定程度上引发用户不满。在黑猫投诉 【下载黑猫投诉客户端】平台,可以看到,以“信用卡权益”为关键词的投诉多达近万条,其中不少是今年以来新增的投诉,涉及权益降级、失效等方面。

但从行业整体发展状况来看,压缩权益其实是大势所趋,是各大银行基于投入产出比实实在在的考量。

据11月22日央行公布的《2024年第二季度支付体系运行总体情况》,截至今年二季度末,全国信用卡和借贷合一卡7.49亿张,环比下降1.53%。而今年一季度末,国内开立信用卡及借贷合一卡 7.6 亿张。也就是说,仅一个季度,信用卡和借贷合一卡数量就下降了1100万张。

而如果看年度数据,总卡量在2021年登顶达到8亿张,此后便开始一路下行,2022年降至7.98亿张,2023年进一步滑至7.67张。

各银行的半年报也显示了发卡量的下滑趋势。2024年上半年,10家银行中四家银行的发卡量较年初出现了下滑。

其中,浦发银行下滑4.00%、建设银行下滑0.76%、平安银行下滑4.14%、交通银行下滑9.02%,各家发卡量分别为4646万张、13100万张、5166万(户数)和6489万张。

而与总卡量同步下滑的,还有两大关键指标——信用卡交易额、信用卡在贷余额,两者均对银行的信用卡业务营收产生直接影响。其中,交易额影响银行的手续费及佣金收入等非利息收入,而在贷余额规模则直接影响银行的利息收入。

交易额方面,上述10家银行中,2024年上半年共有9家在中期报告中披露了详细数据。其中8家上半年交易额出现同比下滑,6家下滑幅度达到两位数。

其中,光大银行、平安银行交易额下滑幅度最大,分别达到28.04%、22.87%,而浦发银行也下滑17.17%、上海银行下滑16.54%、华夏银行下滑14.1%、交通银行下滑13.72%。

在贷余额也普遍是收缩态势。浦发银行、上海银行、华夏银行、中信银行、平安银行、光大银行等6家银行均不同程度下滑,下滑幅度最大的同样是光大银行,上半年末较年初下降11.3%。而实现显著增长的仅有农业银行一家,相比年初增长达到10.5%,是唯一一家实现交易额、在贷余额双增长的银行。

受信用卡指标下滑的影响,上述部分银行整体业绩被拖累。典型的如平安银行,2024年上半年实现银行卡手续费收入64.12亿元,同比下降23.3%,主要是信用卡业务手续费收入下降。

同期,平安银行零售金融业务实现营业收入390.91亿元,同比下降25.73%,净利润同比减少79.16%。零售金融的营业收入占比由去年同期的59.4%降至50.7%,净利润占比由34.1%降至7.0%;2019年同期该业务净利润占比曾一度超过70%。

与此同时,信用卡资产不良率的抬头,又进一步影响银行的资产质量,进而侵袭利润。

上述10家银行,2024年中报显示,在披露信用卡不良贷款率的7家银行中,有6家的不良贷款率相比年初有所上升。其中不良率绝对值最高的是平安银行,达到2.70%;上升幅度最大的是交通银行,较年初上升0.4个百分点。而中信银行和浦发银行的信用卡不良率也都超过2.5%,农行和建行则低于2%。

多重压力之下,银行信用卡业务整体降本增效的内在需求日益迫切。因此,普遍压降权益的背后,是银行们基于投入产出比实实在在的考量。

博通咨询资深分析师王蓬博对新经济观察团表示,银行密集缩减旗下信用卡权益,反映出银行信用卡部门盈利模式单一的窘境。

“一方面,银行息差不断缩窄的大背景下,信用卡业务的盈利空间受到挤压,同时信用卡市场进入存量竞争时代,发卡量增速下滑、获客成本升高成为普遍现象;而另一方面,一直以来,信用卡业务的盈利主要依赖于刷卡手续费、利息收入等,盈利模式相对单一。”

王蓬博进一步表示,“在这种局面下,银行调整权益规则,提高使用门槛等,可以在一定程度上防范 “羊毛党” 风险,减少不必要的损失。”

但与此同时,我们也可以看到,在调整经营策略的过程中,各大银行也并非单纯做减法,而是在削减部分原有权益的同时,也尝试增加新的权益,或者调降其他收费标准,通过差异化策略,更好的满足用户的用卡需求。

比如,11月20日,中信银行发布公告表示,将于2025年1月13日起调整信用卡现金提取手续费服务价格,其中将境外取现手续费由取现金额的3%下调至2%;

农业银行则在年内多次发布公告,分别于3月、6月、7月、9月,阶段性推出透支转账交易手续费优惠政策,透支转账手续费按标准费率的5折收取,优惠费率为交易金额的0.5%/笔,最高50元/笔封顶;

而建设银行在上文中提到的削减机场贵宾厅权益的同时,也针对全球智尊信用卡等4款卡片,新增了包括大众健身游泳、室内滑冰、高端酒店泳健。

除了调低手续费率之外,部分银行还优化权益使用流程,让用户能够更加便捷地享受权益。比如,交通银行9月份调整了“惠付”增值服务所含移动支付权益的领取方式,将原来的每周登录买单吧APP服务页面分别领取权益,改为服务有效期内半年领取一次,半年内每周自动发放至用户的微信或支付宝账户。

在高歌猛进十几年后,我国信用卡行业已步入存量时代,市场环境的趋势性变迁,意味着银行们要适应新阶段必须调整发展路径。因此,无论是如裁撤分支机构等组织架构上的调整,还是停发联名卡、削减权益等产品层面上的调整,都表明信用卡行业扩张期的粗放式经营模式已经结束,一个新的精耕细作的时代开始到来。